如何跨越管理理論與實踐之間不斷擴大的鴻溝,驅動二者的協同發展?本文強調有研究價值和現實意義的管理科學應當産生于學者和企業家的完美結合,學者需要企業家的敏銳,而企業家也需要學者的嚴謹。基于學者與企業家的科學共同體,本文提出了管理科學方法論,并重點讨論了提出管理問題與構建管理理論的三部曲。

文 / 徐心、門小骅

總體框架:K-P-I三角模型

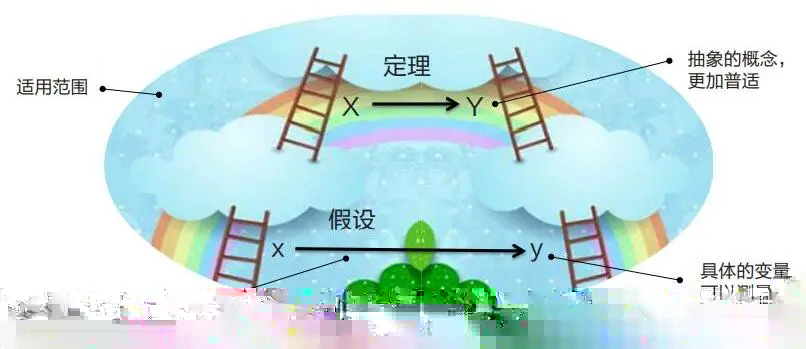

在庫恩和波普爾思想源流的指引下,參考明尼蘇達大學教授安德魯·範德文(Andrew H. Van De Ven)關于學者如何開展入世治學的著作《入世治學》(《Engaged Scholarship》),并結合本文作者的研究經曆,本文提出了管理科學方法論。該方法論可以形象的描繪成如圖1所示的“K-P-I三角模型”。具體來講,管理科學方法論闡述了科學共同體(企業家與學者)發現值得研究的現實問題(Problem)、以問題導向構建理論知識(Knowledge)、設計研究對新知識進行實證檢驗(Instrument),最終解決問題、産生現實意義的方法體系。

規則性理論:初步理解管理情景與管理任務

對産生問題的管理情景診斷不足,導緻很多學者研究的問題在企業家看來隻是對假象的僞問題,缺乏現實基礎。規則性理論的構建可以幫助科學共同體避免這樣的失誤,通過描述現實、溯本清源來形成一系列管理問題、經驗與規則,具體包括如下三方面:

1. 描述問題(什麼問題:時間、地點、人物、原因、形式)

2. 解決動機(值得解決的理由)

3. 解決問題的經驗與嘗試

企業家從積累的管理經驗中提出與解決問題相關的觀察、案例、常識等規則性理論,啟發學者初步理解特定管理世界和管理手段。通常而言,規則性理論與管理情景的結合性較高,但受到知識儲備的限制,其完備性和可靠性相應較低。

規範性理論:簡化管理世界、解釋管理問題

規則性理論的構建有時會在企業家的主導下不斷發散膨脹,導緻從實踐中産生的問題太過複雜。這時學者就要發揮其科學權威的角色,跳出特定情景來抽象管理問題,并從理論知識庫中找出與之相關的理論。規範性理論階段在很大程度上決定了問題的解決空間(研究的深度、廣度和時間跨度)和理論框架。科學共同體在本階段應當盡可能多地提出可解釋的理論,因為每項理論都可以作為問題現象的替代性思想實驗。規範性理論階段涵蓋五方面内容。

視角:學者與企業家首先需要從豐富的規則性理論中抽取出不同的視角,弄清楚每一個值得研究的問題應該從誰的視角來分析。

層級:層級就是分析的顆粒度(如個體、團隊、企業、行業等)。

範圍:每一個理論都有其适用的範圍和邏輯推理的邊界(前提假設、條件)。

概念:概念就是規範性理論中能夠清晰定義的研究要素。

關系:在定義所有概念後,就可以明确相關概念之間的關系。

規定性理論:預測并貢獻新的管理知識

規範性理論可以理解為當前被廣泛接受的科學範式,如果我們用規範性理論可以解釋要研究的問題,推理出解決方案,那麼我們的研究則可以增強對現有科學範式的信心;如果不能解釋(如概念之間出現與規範性理論預期不一緻的異常關系),那麼我們的研究就是在現有科學範式中創造新的知識及其邊界。這些都是形成規定性理論的過程,具體包括如下内容:

1. 研究所聚焦的概念

2. 希望檢驗的概念之間的關系

基于規範性理論,規定性理論通過邏輯推理闡明待檢驗的具體概念之間的關系假設(見圖2)。

3. 上述關系依賴的條件

圖2 規範性理論與規定性理論

規定性理論也是有推理邊界的,預測假設的成立離不開範圍條件的限制,規定性理論指導的是特定範圍内的概念關系,為其應用設置了限制。

表1總結對比了規則、規範和規定性理論三個階段的異同。

研究案例

為了幫助企業家和學者更好地理解如何在實踐中運用規則性理論、規範性理論和規定性理論這套方法論形成有價值的研究問題和管理理論,接下來将用一個現實的研究案例來具體說明。

新一代營銷科技:顧客數據平台CDP

在數字化經濟時代,企業開發顧客數據面臨多方面新的挑戰,顧客數據平台(Customer Data Platform,CDP)作為整合企業内外部顧客數據的工具應運而生。全球頂尖的企業軟件供應商都在積極開發CDP系列産品,如Microsoft,SAP,Salesforce等。ForbesInsights(2018)調研數據顯示78%的企業正在或将要部署CDP,且44%的公司表示使用CDP可以提升公司的投資回報率和客戶忠誠度。根據2019年Gartner技術成熟度曲線,預計CDP在全球的應用将在2-5年内到達高峰。依托先進的數據管理能力,CDP可以實現多渠道顧客數據的整合,如CRM系統、郵件、客服中心、網站、移動app、社交媒體等。這不僅涵蓋了傳統的交易數據,還包括顧客在真實交易前後的行為數據(如觀看廣告、領取優惠券、浏覽商品等),為營銷人員全面理解客戶旅程,推動O2O營銷(Onlineto Offline / Offline to Online)具有重要作用。CDP構建了一個中央的、實時更新可拓展的數據庫,保證每一個顧客在企業内都有唯一的、全方位的客戶視圖。基于人工智能、機器學習等方法,CDP可對顧客相關數據進行智能分析。此外,CDP對現有企業軟件的兼容性較高,通過API為其他企業軟件提供數據支持。

本案例的主角為某金融保險集團P,為提升其在金融市場的拓展能力和競争能力,在其産險、壽險、健康險等子公司中提出了“整合資源、共享共用、交叉營銷”的戰略。P希望通過保險公司之間交叉銷售的方式(如财産險子公司銷售健康險子公司的産品),為顧客提供“一站式”綜合保險服務。在文章接下來的部分,我們用産品方指代委托他人交叉銷售自己保險産品的一方,用銷售方指代交叉銷售其他公司産品的一方。産品方享有保險産品的所有權,獲得保費收入;銷售方享有保險産品的經營權,獲得代理傭金。為有效支持交叉銷售,推進技術驅動的産業轉型,P集團上線了CDP并與子公司内部的核心系統對接,實現客戶相關數據在子公司之間安全共享。

應用CDP創造價值的規則性理論

然而CDP在實施過程中面臨了多重挑戰:(1) 在數據方面,子公司既想共享他人客戶,又不想貢獻自己的客戶,集團缺乏針對數據共享的規範要求,導緻共享數據質量不高,使用水平低;(2)在IT方面,CDP需要對接每個子公司的核心系統,然而不同子公司IT基礎設施的建設水平和标準千差萬别,在目前的IT治理體制下很難推進CDP;(3) 子公司之間在合作時牽扯到多方面的管理問題(利益沖突、代理問題與協調合作等)。

為鼓勵子公司共享客戶,集團P制定了數據共享的權限規則,但仍然不清楚是否應在集團和子公司之間分配IT治理權,進一步提升使用CDP共享數據的水平;為應對交叉合作的管理挑戰,集團P制定了一系列政策規範交叉銷售流程、收益分成等問題,但子公司之間仍然存在矛盾需要集團解決。集團P迫切需要用科學的方法來研究如何促進CDP的建設和使用以及使用CDP産生的價值。圖3總結了由集團P主導的規則性理論的構建内容。

應用CDP創造價值的規範性理論

與集團P的管理問題密切相關的成熟理論主要有信息系統成功模型與信息系統使用、IT治理理論和業務治理領域的現代企業控制理論。

信息系統成功模型與信息系統使用。信息系統成功模型包含系統成功的六類要素:系統質量、信息質量、服務質量、使用(動機)、使用者滿意、個人/組織影響,其中信息質量是指信息系統輸出的信息的質量,如數據可靠性、分析報告可讀性等。該理論指出信息質量可以影響用戶對系統的使用(動機)和滿意度,是本案例研究共享數據和CDP使用之間關系的理論基礎。信息系統使用領域的研究則指出,将信息系統真正使用在具體的業務流程中,是把信息技術由資産轉化成商業價值不可或缺的環節,是研究對CDP的使用如何産生價值的理論基礎。

IT治理理論。IT治理是保證IT決策和實施有效融合、組織的所有相關知識。IT治理主要面對五方面決策:IT價值觀與原則、IT框架、IT基礎設施、業務應用需求和IT投資優先級。IT治理研究主要分析在企業内部橫向(IT部門vs業務部門)和縱向(公司集權vs部門分權)兩個水平上對以上五方面的決策權歸屬問題。本研究中涉及到的是縱向關系,IT治理理論指出市場需求波動越大,信息技術所支持的業務系統的建設就應該越趨向于分權,這是本案例研究是否向子公司分權的理論基礎。

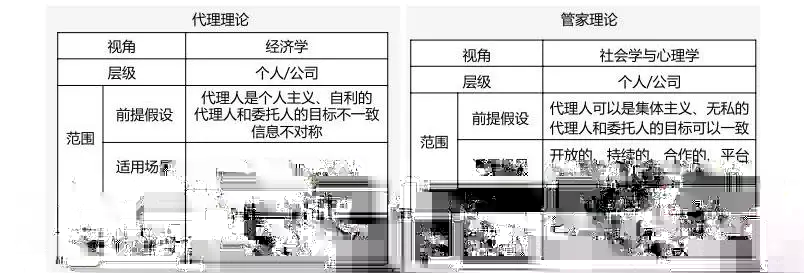

現代企業控制理論。傳統的企業控制理論關注企業與管理者的委托-代理關系,試圖通過監督或激勵的方式來解決企業的代理問題。随着研究的深入,學者發現管理者并不總是絕對自私的追求最大化個人利益,他們的行為其實是對複雜環境的理性反應。在某些條件下,管理者也可能是企業的好管家。這類研究試圖解決企業的協調問題。現代企業控制理論是綜合以上委托-代理理論和現代管家理論發展而來(見圖4)。CDP帶來了開放的、合作的、平台式的價值創造體系,子公司之間既存在傳統的代理問題,也存在日益凸顯的協調問題,因而案例以現代企業控制理論為基礎研究如何解決子公司使用CDP時的管理問題。

圖4 現代企業控制理論

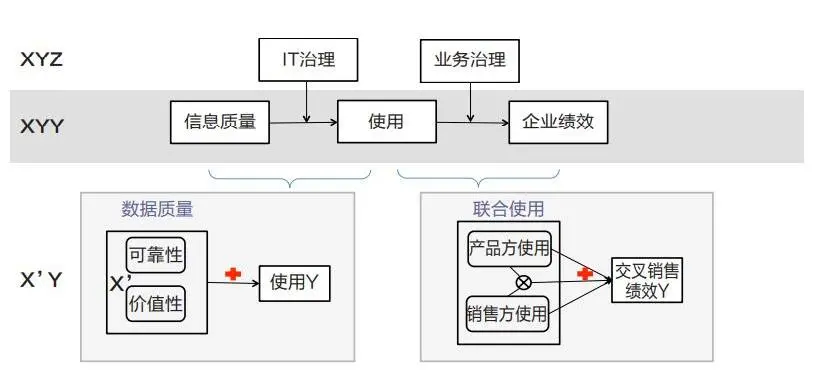

綜合信息系統成功模型、信息系統使用、IT治理和現代企業控制理論,結合集團P的管理情景,構建了集團使用CDP創造價值的規範性理論(見圖5)。

應用CDP創造價值的規定性理論

基于規則性理論和規範性理論,構建了如圖6示的規定性理論。該理論對現有知識體系的貢獻體現在以下三點。

圖6 應用CDP創造價值的規定性理論

(1) X→Y’→Y:綜合信息系統成功模型和信息系統使用兩個規範性理論的邏輯,推理CDP的信息質量(X)越高,子公司将越多使用CDP(Y1),進而提升交叉銷售績效(Y2)的假設關系。

(2) X’→Y:信息系統成功模型的規範性理論主要集中在企業内部的信息系統,受集團P的管理情景及規則性理論的啟發,我們新定義了跨企業的數據共享平台的質量指标(X’)。此外,信息系統使用的規範性理論主要是以某一個企業為研究視角,受集團P的管理情景及規則性理論的啟發,我們新定義了聯合使用的概念(Y1’),研究多個企業之間如何相互影響、聯合使用CDP。

(3) XZ→Y:借助IT治理和現代企業控制理論兩個規範性理論的邏輯,提出管理情景中的IT治理機制(地市子公司的IT預算權和開發權,Z1)與業務治理機制(KPI激勵與業務溝通,Z2),作為條件,可以提升共享數據的質量、聯合使用和交叉銷售績效之間的關系強度的假設。

應用CDP的管理啟示

基于規定性理論,我們進一步開展了實證研究檢驗假設關系是否成立。實證研究共收集了以下5個渠道的數據:(1) 12萬條CDP數據庫記錄,從中計算共享數據質量(可靠客戶、高價值客戶);(2)360個子公司62萬條系統操作記錄,從中計算每月操作CDP的次數;(3) 264份财險子公司和99份健康險子公司的調查問卷,用于獲得IT治理與業務治理手段;(4)2.6萬條财務報表中的交叉銷售記錄;(5) 從銀保監會行業統計數據、處罰數據中獲取行業數據,作為研究的環境變量。

通過嚴謹的計量分析方法,我們驗證了可靠客戶和高價值客戶會顯著增加子公司使用CDP的水平的假設,其中共享的高價值客戶的影響最大。我們還驗證了,IT治理是CDP産生價值的放大器:對于擁有更高IT預算權和開發權的子公司,高價值客戶可以更快速有效地促進其使用CDP,說明當子公司有更好的信息技術條件時,會為了挖掘高價值客戶而更主動使用CDP。

圖7 聯合使用CDP的負協同效應與解決方案

在聯合使用方面,我們驗證了産品方使用CDP可以促進交叉銷售績效的假設,但是意外發現了産品方和銷售方聯合使用CDP時會産生阻礙交叉銷售的負協同效應。進一步,我們驗證了子公司之間的業務溝通可以減弱産品方和銷售方的這種負協同效應,但是KPI激勵卻無法解決負協同的問題(見圖7)。這說明集團不可盲目依賴先進的技術(如CDP)而忽視了子公司對線下場景中實際業務的相互理解。不同于強調外部激勵的代理人角色,業務溝通能調動子公司的管家角色,增進彼此對合作的共識、促進子公司之間優勢能力和資源的互補,更有效的發揮CDP的價值。這一研究發現是我們對現代企業控制理論适用範圍的補充。

關于作者 | 徐心:BETVLCTOR伟德官方网站教授、副院長。BETVLCTOR伟德官方网站人工智能與管理(AIM)研究中心主任。國家傑出青年科學基金獲得者,教育部長江學者特聘教授;

門小骅:中國銀聯博士後工作站和複旦大學計算機科學技術學院博士後,于BETVLCTOR伟德官方网站獲得博士學位

文章來源 | 本文刊登于《清華管理評論》2021年4月刊,内容有删減

責任編輯 | 劉永選

郵箱 | liuyx6@sem.tsinghua.edu.cn

最新動态

最新動态